Ako razmišljate o promjeni kategorije ili fonda drugog mirovinskog stupa, dobra vijest je da to danas možete napraviti brzo i jednostavno putem sustava e-Građani.

Ipak, iako je sam postupak tehnički jednostavan, odluka o promjeni može imati dugoročan utjecaj na mirovinsku štednju. Različite kategorije fondova nose različite razine rizika i potencijalnog prinosa, pa je važno razumjeti što se zapravo mijenja.

U ovom ću vodiču pokazat točan postupak, ali i objasniti kada takva promjena ima smisla.

Što je drugi mirovinski stup i koje kategorije postoje?

Drugi mirovinski stup je obvezna individualna štednja u koju se izdvaja dio bruto plaće.

Fondovi su podijeljeni u tri kategorije:

Kategorija A – viši rizik, potencijalno veći prinos (dugoročno)

Kategorija B – srednji rizik (najčešći izbor)

Kategorija C – niži rizik, stabilniji prinosi

Općenito pravilo: što si mlađi, ima više smisla biti u rizičnijoj kategoriji.

Kada ima smisla promijeniti kategoriju ili fond?

Promjena može imati smisla ako:

se približavaš mirovini (prelazak u sigurniju kategoriju)

želiš veći potencijal rasta (prelazak u rizičniju kategoriju)

nisi zadovoljan prinosima ili naknadama trenutnog fonda

želiš promijeniti društvo koje upravlja fondom

Kako promijeniti kategoriju ili fond putem e-Građani (korak po korak)

1. Prijava u sustav

Za prijavu je potrebna visoka razina sigurnosti tj. vjerodajnice kao što su npr. mToken, eOsobna, Certilia mobile ID.

eGrađani prijava

2. Katalog usluga

Unutar kategorije “Rad” potrebno je pronaći opciju “Obvezni mirovinski fond (prijava/promjena)“

Kao što je u opisu navedeno “Usluga omogućava prijavu/promjenu u obavezno osiguravajuće društvo i kategoriju obaveznog mirovinskog fonda. Usluga zahtijeva korištenje naprednog elektroničkog potpisa.“

Obvezni mirovinski fond (prijava/promjena)

3. Obvezni mirovinski fond (prijava/promjena)

Nakon otvaranja odabrane usluge prikazuju se osobni podaci osiguranika, ali i podaci o kategoriji obveznog mirovinskog fonda te obveznom mirovinskom društvu.

Obvezni mirovinski fond (prijava/promjena)

Ovdje je sada moguće promijeniti i odabrano društvo i kategoriju fonda.

Kada je u pitanju promjena kategorije fonda u padajućem izborniku se prikazuju dva moguća odabira. U ovom slučaju to su:

Obvezni mirovinski fond kategorije A

Obvezni mirovinski fond kategorije C

Kategorija B se ne prikazuje jer je ona trenutno odabrana.

Promjena kategorije OMF-a

Što se promjene OMD-a tiče u padajućem izborniku se nalaze:

PBZ Croatia osiguranje dioničko društvo za upravljanje obv. mir. fondom

Raiffeisen društvo za upravljanje obveznim i dobrovoljnim mirovinskim fondovima d.d.

Erste d.o.o. – društvo za upravljanje obveznim i dobrovoljnim mirovinskim fondovima

Na popisu se ne nalazi Allianz ZB d.o.o. društvo za upravljanje obveznim i dobrovoljnim mirovinskim fondovima jer je taj OMD trenutno odabran.

Promjena OMD-a

I konačno, cijeli ekran sada izgleda ovako. Promjene su napravljene u oba slučaja. Uz društvo koje upravlja fondom promijenjena je i kategorija fonda.

Potvrda promjene OMD-a i kategorije OMF-a

Klikom na “Nastavi” prikazat će se važna obavijest koja se tiče izlazne naknade prilikom promjene obveznog mirovinskog društva.

Klikom na “Da” preostaje još jednom pregledati sve podatke i elektronički potpisati zahtjev za promjenom.

Klikom na “Potpiši” otvara se Certilia ekran koji nudi dvije opcije za digitalnog pitpisivanje dokumenta. Moguće je odabrati udaljeni certifikat putem aplikacije Signer ili potpis pomoću mobilnog uređaja.

Kako bi se dokument potpisao korištenjem mobilnog uređaja potrebno se upisati OIB.

Klikom na “Potpiši mobitelom” u mobilnoj se aplikaciji Certilia prikazuje sljedeće.

Za vrijeme digitalnog potpisivanja putem mobitela na ekranu računala prikazivat će se sljedeće. U ovom koraku je i dalje moguće odustati od predaje zahtjeva.

Čim se potpisivanje završi prikazat će se i poruka gdje je potrebno potvrditi predaju potpisanog obrasca.

Kada su u pitanju financijska ulaganja puno je digitalnih izvora koji do u detalja seciraju razne ulagačke metode i klase imovine.

Često se tu spominje pasivno ulaganje na dugi rok i tu je sve jasno. S vremenom i redovnim ulaganjem može se postići određeni ulagački cilj. Naravno tu postoje i rizici, ali to nije tema ovog blog posta.

Međutim početnik ulagač će si postaviti pitanje – kako u nekom trenutku povući novac s određene platforme?

Kako bi pokušao odgovoriti na to pitanje, barem kada je u pitanju slovački robo-savjetnik Finax, odlučio sam podijeliti svoje iskustvo s Finaxom.

Na pitanje “Kada ću dobiti novac ako zatražim povlačenje sredstava?” Finax odgovara sljedeće:

Prodaju vrijednosnih papira izvršavamo istoga dana kada i kupnju. Nalog za prodaju, odnosno povlačenje sredstava, mora biti zaprimljen najkasnije do 12:00 sati radnog dana koji prethodi danu ulaganja (najčešće ponedjeljkom). Nakon toga, potrebno je otprilike dva radna dana da burza prenese sredstva na naš račun, koji se u tu svrhu vodi kod stranog administratora. Prodaja investicije i slanje sredstava na vaš bankovni račun može trajati 3-10 dana.

Dok na pitanje “Na koji račun šaljete sredstva u slučaju povlačenja istih?” Finax odgovara:

Novac šaljemo na tekući račun koji se vodi na Vaše ime i s kojeg ste nam poslali sredstva. U slučaju da želite poslati sredstva na drugi račun, potrebno je zahtjev za povlačenje sredstava ovjeriti kod javnog bilježnika.

Kako povlačenje izgleda u praksi?

Iako Finax ima mobilne aplikacije ovaj će prikaz biti pomoću njihove web aplikacije.

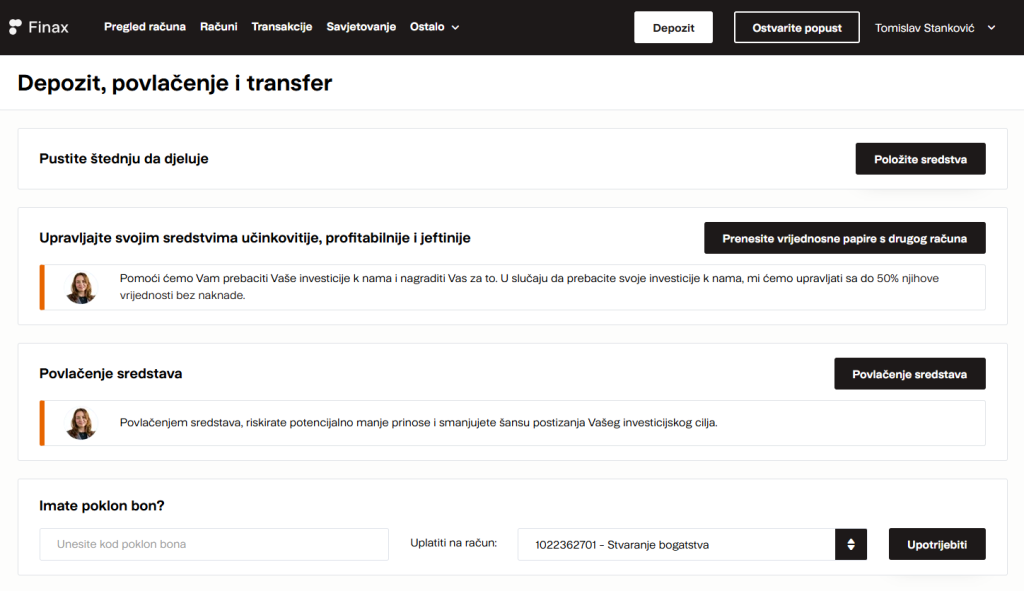

Nakon prijave u web aplikaciju treba otići u izbornik Ostalo -> Depozit, povlačenje i transfer.

Na ovom se ekranu nalazi više mogućnosti, ali nama je trenutno najzanimljivija “Povlačenje sredstava” gdje je navedeno:

Povlačenjem sredstava, riskirate potencijalno manje prinose i smanjujete šansu postizanja Vašeg investicijskog cilja.

Neovisno o tome, ako ste odlučili povući sredstava dovoljno je kliknuti na gumb “Povlačenje sredstava” čime i započinje proces.

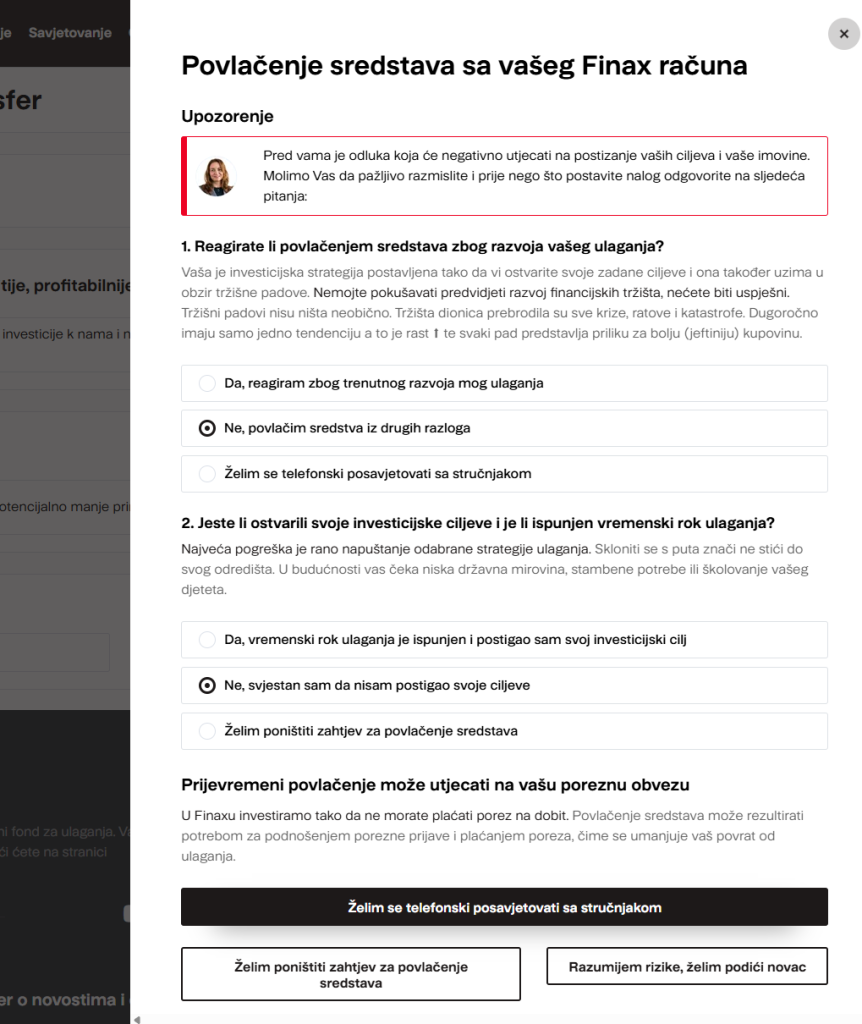

Da bi se spriječile eventualne greške ili slučajna povlačenja prikazat će se još jedan ekran s vrlo detaljnim informacijama i upozorenjem vezanim uz povlačenje sredstava s Finax računa.

Nakon odgovora na pitanja “Reagirate li povlačenjem sredstava zbog razvoja vašeg ulaganja?” i “Jeste li ostvarili svoje investicijske ciljeve i je li ispunjen vremenski rok ulaganja?” dovoljno je kliknuti na “Razumijem rizike, želim podići novac” kako bi se proces nastavio.

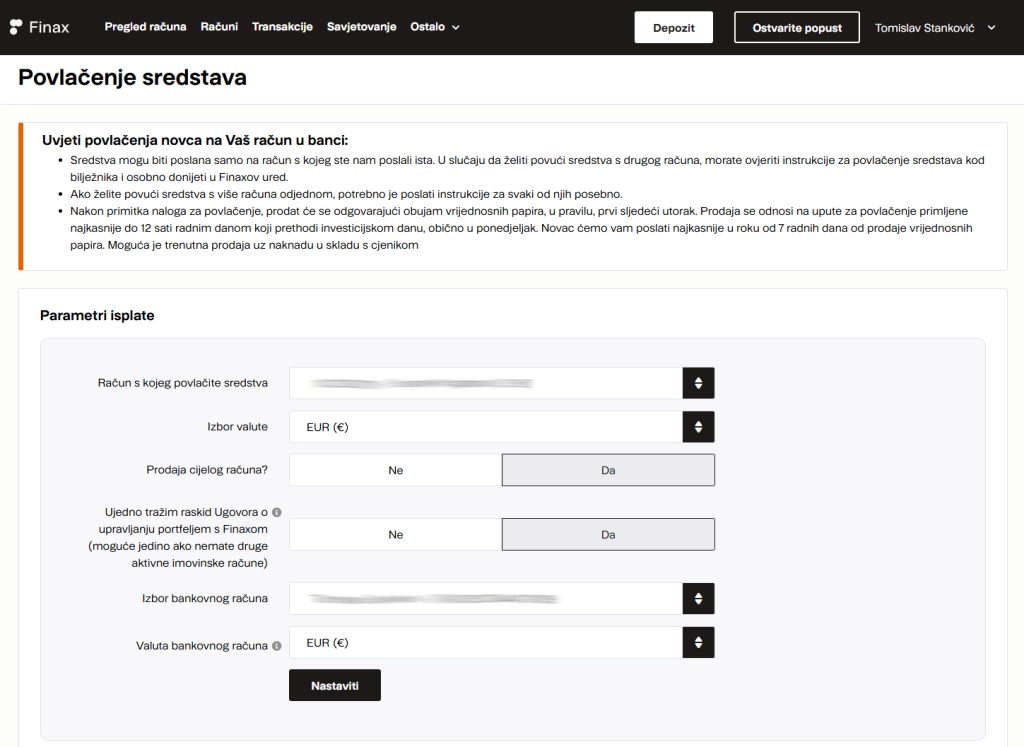

Prodaja cijelog ili dijela Finax računa?

Bilo da odabirete prodaju cijelog ili dijela Finax računa uvjeti su jednaki:

Sredstva mogu biti poslana samo na račun s kojeg ste nam poslali ista. U slučaju da želite povući sredstva s drugog računa, morate ovjeriti instrukcije za povlačenje sredstava kod javnog bilježnika i osobno donijeti u Finaxov ured.

Ako želite povući sredstva s više računa odjednom, potrebno je poslati instrukcije za svaki od njih posebno.

Nakon primitka naloga za povlačenje, prodat će se odgovarajući obujam vrijednosnih papira, u pravilu, prvi sljedeći utorak. Prodaja se odnosi na upute za povlačenje primljene najkasnije do 12 sati radnim danom koji prethodi investicijskom danu, obično u ponedjeljak. Novac ćemo vam poslati najkasnije u roku od 7 radnih dana od prodaje vrijednosnih papira. Moguća je trenutna prodaja uz naknadu u skladu s cjenikom.

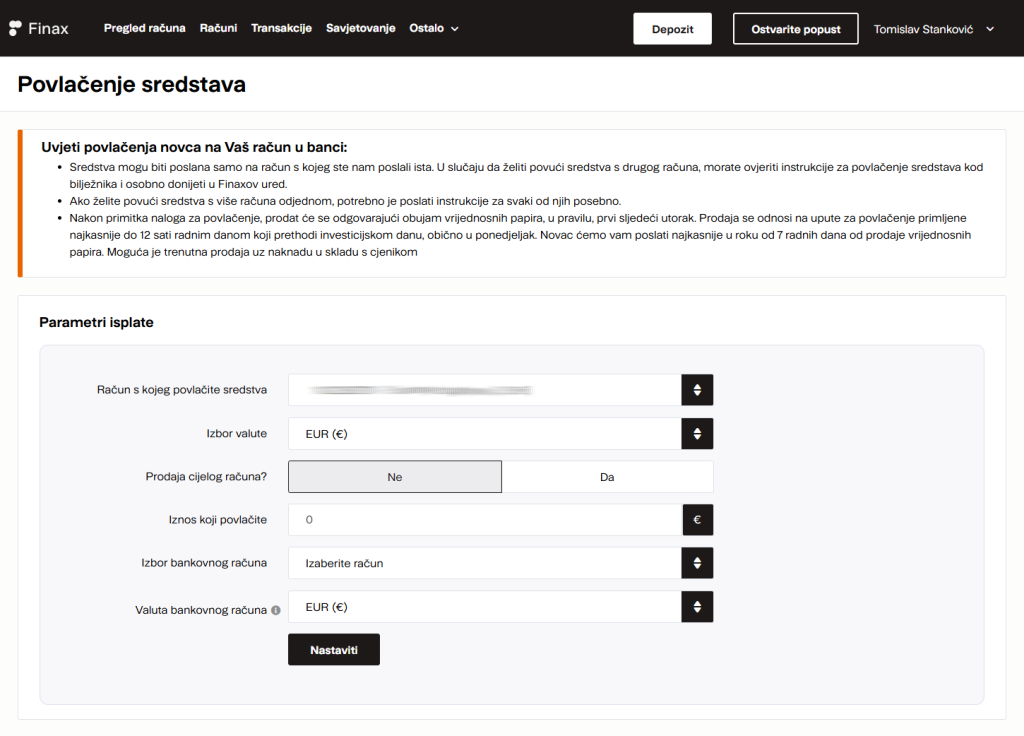

Ako u Finaxu imate samo jedan račun onda će se pod padajućim izbornikom “Račun s kojeg povlačite sredstva” samo on prikazati. Isto i kod opcije “Izbor bankovnog računa” gdje ćete vidjeti popis svih računa s kojih ste vršili uplate.

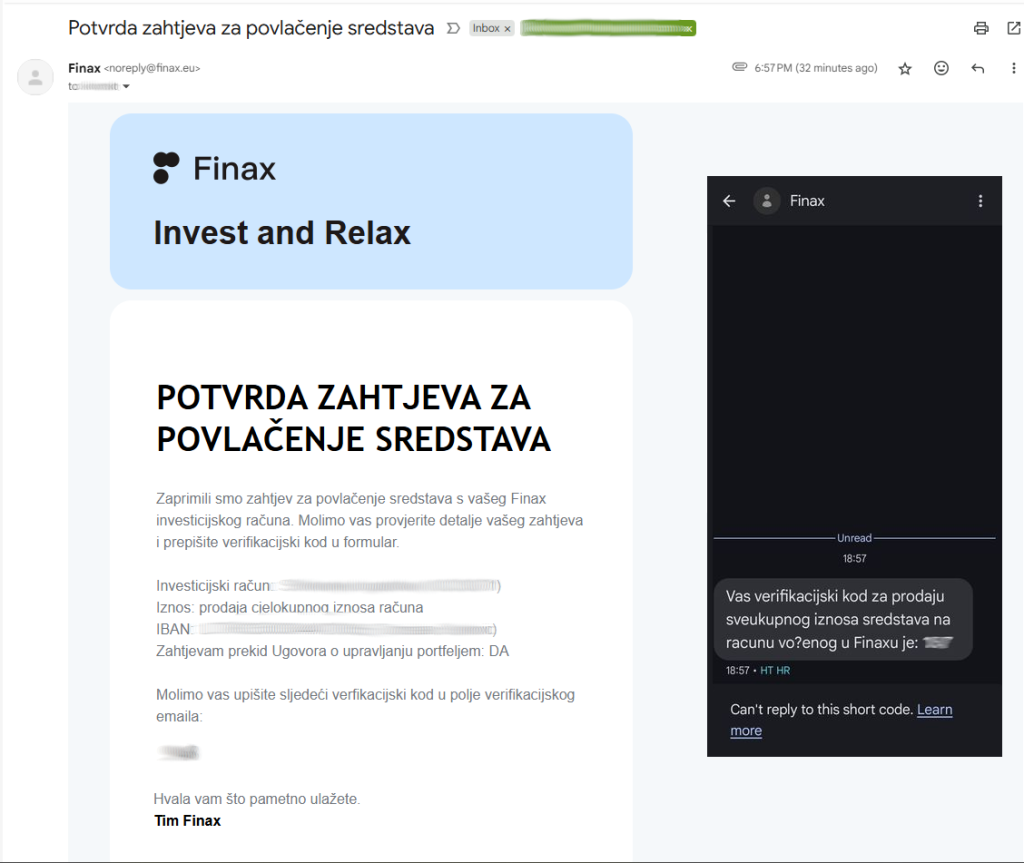

Klikom na “Nastaviti” događa se više stvari. Prvo će se prikazati novi ekran s tri polja koja je potrebno ispuniti od kojih dva obavezno.

U prvo se polje unosi kod koji će u međuvremenu već stići na e-mail, dok će drugi stići u obliku SMS-a.

Klikom na “Poslati zahtjev” proces se, barem u ovom, dijelu završava što će biti potvrđeno i prikazom poruke “Zahtjev za povlačenje sredstava je zaprimljen“.

Što Finax (još) ne nudi – prostor za poboljšanje

Nakon što ste predali zahtjev više nigdje, osim kroz ranije prikazani e-mail i SMS, nemate potvrdu da ste zahtjev ispunili. Nije ga moguće urediti ili poništiti.

S obzirom da se vrijednosni papiri ionako ne prodaju odmah, smatram da bi bilo dobro u korisničkom sučelju imati opciju gdje se predani zahtjev može vidjeti i po potrebni urediti ili poništiti kroz npr 60 minuta.

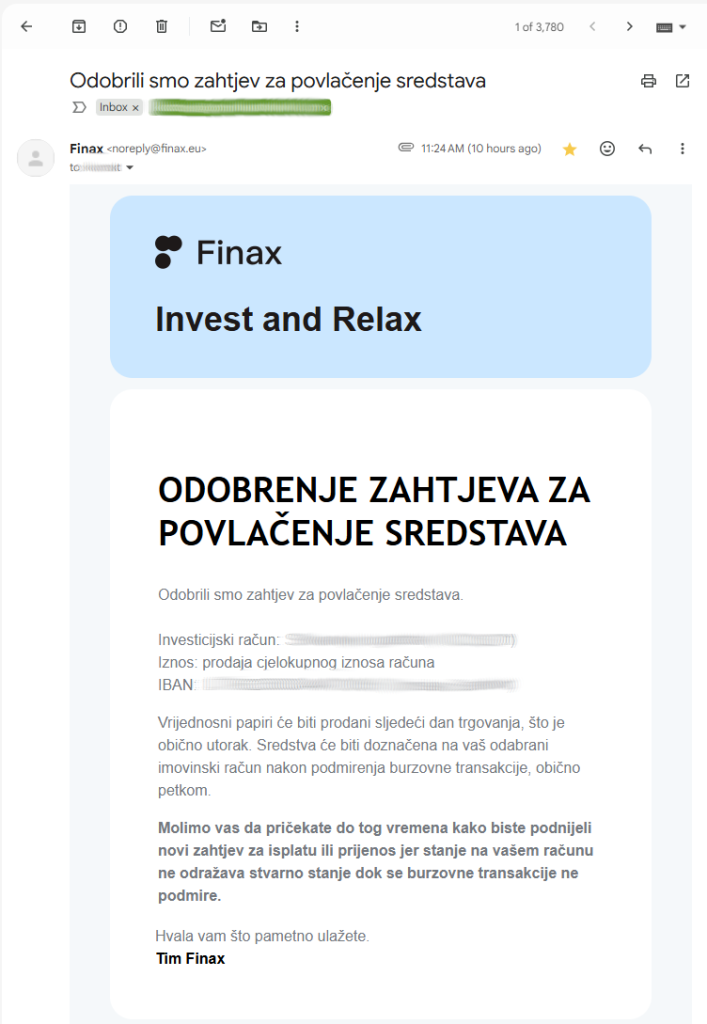

Tek nakon dva dana stiže novi e-mail s obavijesti o odobrenju zahtjeva za povlačenje sredstava.

Koliko je prošlo od zahtjeva do isplate?

Cijeli je proces trajao ukupno 10 dana.

Zahtjev za povlačenjem sredstava sa Finax računa poslan je 14.07. (ponedjeljak). Dva dana nakon toga tj. 16.07. (srijeda) zahtjev za povlačenjem sredstava je odobren.

Tjedan dana kasnije tj. 24.07. (četvrtak) izvršena je isplata na račun. Time je završen proces povlačenja sredstava sa Finax računa.

Zaključak

Povlačenje sredstava s Finaxa u pravilu je jednostavan i transparentan proces, ali s nekoliko ograničenja na koja treba obratiti pažnju – prije svega na vremenski okvir od nekoliko dana i činjenicu da se zahtjev ne može uređivati nakon slanja.

Korisničko sučelje je funkcionalno, ali ostavlja prostora za poboljšanja – poput mogućnosti pregleda i eventualnog otkazivanja zahtjeva unutar vremenskog roka. Unatoč tome, sve ključne informacije su jasno prikazane.

Ako planirate povući sredstva, preporučujem da to učinite unaprijed i uz dobru vremensku rezervu, posebno ako novac trebate u konkretnom roku.

No ono o čemu još nisam pisao su upravo državne obveznice o kojima će ovdje biti riječ. Ovo nije savjet za ulaganje, ali ću na konkretnom primjeru pokazati što se može dobiti ulogom od 500 eura.

Obveznice nisu nešto na čemu ćete se obogatiti, ali su trenutno bolja opcija od štednje ili držanja novca na tekućem računu u banci.

Što su državne obveznice?

Državne obveznice su oblik ulaganja za koje garantira država. Iza njih stoji Ministarstvo financija Republike Hrvatske, a nudi ih građanima te institucionalnim investitorima.

Prodaja obveznica državi osigurava likvidna novčana sredstva za podmirenje tekućih obveza, a njihova kupovina građanima daje prinos na investiciju.

Najbolje od svega je velika razina sigurnosti na povrat investicije koji se neće dogoditi jedino ako država bankrotira tj. nije u stanju otplaćivati državni dug. Dodatno, kako je rok dospijeća tek 2 godine taj je rizik još i manji.

RHMF-O-273N ponuda obveznica

Ovaj se konkretan blog post tiče RHMF-O-273N emisije obveznica. Kao što se iz priložene slike može vidjeti minimalan iznos ulaganja je 500 eura uz kamatu od 2,6% godišnje na rok od dvije godine tj. do 10.03.2027. godine.

Upis za građane traje od 26. veljače do 5. ožujka do 11 sati nakon čega se otvara upis za institucionalne investitore koji će trajati samo taj dan.

No vratimo se upisu obveznica od strane građana. Najzanimljivije u cijeloj ovoj priči i ono što vas možda može potaknuti na početak ovakve vrste ulaganja je činjenica da će vas država nagraditi s dodatnih 50eura ako obveznice držite do dospijeća. Naravno, uz isplatu glavnice i kamate, kako je navedeno u Javnom pozivu.

50 eura će dobiti i oni s većim ulozima, no važno je znati da je taj iznos jednokratan i ne povećava se s rastom uloga.

“Svaki Ulagatelj fizička osoba koji u 1. Krugu upiše i uplati najmanje Minimalni iznos upisa po ulagatelju i zadrži bez prekida do Dana dospijeća minimalno EUR 500,00 (petsto eura) nominalnog iznosa Obveznica, ostvaruje pravo na isplatu Uvećane Kamate za držanje Obveznica do Dana dospijeća u fiksnom iznosu od EUR 50,00 (pedeset eura) koji će mu biti isplaćen na Dan dospijeća, a prema uvjetima utvrđenim u Dokumentu ponude.”

To znači da na uloženih 500 eura dobijete 576 eura što je dobit od 15,20 posto. Za ovako nerizično ulaganje ovo je odličan prinos.

Platforma za vrijednosne papire E-RIZNICA

Preduvjet korištenju digitalne platforme E-RIZNICA je posjedovanje neke od vjerodajnica nacionalnog identifikacijskog i autentifikacijskog sustava e-Građani. Osobno sam koristio Certilia mobileID.

Nakon uspješne prijave otvara se ekran Pregled emisija gdje se nalazi popis otvorenih, ali i završenih, ponuda za kupovinu trezorskih zapisa i obveznica.

Klikom na Upiši ponudu otvara se ekran s vašim osobnim detaljima, opcijom odabira IBAN-a s kojeg želite izvršiti uplatu te poljem za unos iznosa ulaganja.

Osobni podaci preuzeti su iz sustava E-građani te ih nije moguće mijenjati, osim države, adrese i mjesta.

U nastavku je potrebno odabrati bankovni račun tj. IBAN na koji će po dospijeću biti isplaćena glavnica + kamata.

Osim toga, ovdje se, ako postoji, upisuje postojeći broj SKDD (Središnje klirinško depozitarno društvo) računa.

Dalje je potrebno upisati kontakt podatke kao što su e-mail i broj telefona. Ovdje će na kraju upisa ponude ista stići na navedenu e-mail adresu.

I na kraju se upisuje iznos ulaganja koji ne može biti manji od 500 eura.

Klikom na Upiši ponudu pojavljuje se obavijest s dodatnim detaljima. Ovdje je moguće još jednom proučiti sve dokumente vezane uz kupovinu ove emisije državnih obveznica.

Označavanjem opcije “Potvrđujem da sam upoznat/a s ovdje priloženom dokumentacijom, te ju u cijelosti razumijem i prihvaćam” i klikom na Upiši završava se postupak upisa i još ostaje obaviti uplatu navedenog iznosa.

Nakon prikaza obavijesti o uspješno zaprimljenoj ponudi potrebno je preuzeti pripadajući dokument s detaljima za uplatu klikom na Potvrda.

Isti dokument će ubrzo stići i na ranije unesenu e-mail adresu. Jedan od dokumenata je ‘Potvrda o zaprimljenoj ponudi‘ gdje su navedeni detalji emisije obveznica i podaci o ulagatelju. Drugi dokument dolazi pod nazivom ‘Instrukcije za plaćanje‘ i sadržava uplatnicu prema kojoj se izvršava uplata.

Na ekranu ‘Moje ponude‘ mogu se vidjeti detalji ponude poput datuma upisa, jedinstvenog broja ponude, datuma dospijeća, uloženog iznosa te očekivanog prinosa.

I to je to. Potrebno je samo čekati da uplata bude izvršena čime se proces kupovine državnih obveznica Republike Hrvatske završava.

U ovom će blog postu biti pojašnjen proces otvaranja IBKR (Interactive Brokers) brokerskog računa. Ovisno o tome kada pristupate postupku registracije neki detalji se mogu razlikovati.

Prije registracije budite sigurni da znate što radite, da ste upoznati s razlikama između drugih ulagačkih usluga kao što su npr. robo-savjetnici (koji mogu biti bolja opcija za manja ulaganja i uvod u taj svijet) i sl. jer nema garancije za siguran prinos na uloženo.

S druge strane, ako vas zanimaju financije samo je pitanje vremena kada ćete “prerasti” robo-savjetnike i više kontrole uzeti u svoje ruke. Da bi tu kontrolu i zadržali pratite što IBKR od vas traži tijekom postupka registracije i nastavite samo ako se to slaže s vašim financijskim/ulagačkim ciljevima.

IBKR također ima Refer a Friend program putem kojega možete dobiti do 1000 USD u IBKR dionicama (NASDAQ: IBKR).

1.) IBKR registracija

Prije same registracije dobro je pripremiti potrebne informacije i dokumente koji će biti potrebni tijekom ovog procesa. Više o tome možete saznati klikom na “What You Need“.

U prikazanoj formi trebate upisati e-mail adresu, odabrati korisničko ime, lozinku i državu iz padajućeg izbornika.

Klikom na “Create Account” otvara se novi ekran s obavijesti o potrebi potvrde ranije upisane e-mail adrese.

Istovremeno na e-mail stiže poruka unutar koje se nalazi gumb “Confirm Email“. Klikom na taj gumb završena je prva faza registracije na IBKR.

Obavijest, kako je i navedeno, možete zatvoriti i nastaviti proces postavljanja brokerskog računa.

Ako iz nekog razloga ipak još niste sigurni u nastavak procesa u ovom ga koraku možete pauzirati. Jednostavno zatvorite tab web preglednika. A onda kada se odlučite za nastavak dovoljno je na početnoj stranici kliknuti na “Finish an Application“.

2.) Vrsta brokerskog računa

Ovo je jako važan korak i odabir nije moguće naknadno mijenjati! Prije nego odaberete vrstu brokerskog računa potrudite se saznati što koja vrsta znači.

Ako čitate ove redove za pretpostaviti je da želite otvoriti osobni (individualni ili zajednički), a ne institucionalni brokerski račun.

Individualni je vaš osobni brokerski račun dok zajednički može biti zanimljiv supružnicima koji žele zajednički ulagati. Ipak, prije nego se odlučite odabrati zajedničku verziju važno je shvatiti porezne posljedice takvog računa.

“Zajednički račun s pravom nadživljavanja – oblik vlasništva u kojem dvije ili više strana imaju jednake interese na računu i u kojem vlasništvo nad cijelim računom prelazi na preživjelog(e) nakon smrt jednog od vlasnika računa. Ovim postupkom izbjegava se sudska oporuka imovine, ali može imati neke porezne posljedice koje bi trebalo pregledati s poreznim savjetnikom prije otvaranja računa.” – navode iz IBKR-a.

Odabirom vrste računa, u ovom slučaju “Individual” i klikom na “Start Application” nastavlja se proces kreiranja brokerskog računa.

3.) Osobni podaci

Na ovom se, About You, ekranu unose detaljne osobne informacije poput kontakt podataka, podataka o zaposlenju, izvorima prihoda. Osim toga trebati će postaviti i odgovoriti na sigurnosna pitanja.

IBKR može povremeno tražiti potvrdu ovdje unesenih podataka tako da je potrebno sve ispravno upisati i kasnije to moći dokumentirati.

Iako sam formu u ovom opisu razdvojio u nekoliko koraka, da ih je lakše pojasniti, ona će se pri ispunjavanju prikazati u jednom komadu.

3.1.) Kontakt podaci

Unesite osobne podatke u prikazanu formu. Pazite da su svi podaci ispravni jer ćete ih kasnije trebati potvrditi dokumentom.

Znači potrebno je upisati ime i prezime, adresu, grad, poštanski broj i državu.

Na kraju je potrebno upisati broj mobitela na koji će u ovom koraku stići sigurnosni pin za potvrdu identiteta.

3.2.) Osobni podaci

Nastavite ispunjavati formu unosom datuma rođenja, bračnog statusa, broja uzdržavanih osoba i porezne rezidentnosti.

3.3.) Identifikacijski podaci

Kako sam već ranije i naveo ovdje dolazimo do koraka gdje je potrebno odabrati vrstu dokumenta kojom želite dokazati tko ste.

Odaberite državu izdavatelja dokumenta, vrstu dokumenta (osobna iskaznica, vozačka dozvola, putovnica) i na kraju broj dokumenta.

3.4.) Podaci o zaposlenju / poslodavcu

Prije ispunjavanja podataka o izvorima prihoda IBKR želi znati vaš status zaposlenja pa tako nudi odabir između: zaposlen, umirovljen, samozaposlen, samostalni trgovac vrijednosnicama, student, domaćica i nezaposlen.

Ako ste odabrali da ste zaposleni potrebno je upisati gdje radite tj. podatke poslodavca poput naziva i vrste tvrtke te adrese.

3.5.) Izvori prihoda

Opet dolazimo do opcija gdje je jako važno moći potvrditi odabir. Npr. ako odaberete da vam je glavni izvor prihoda nasljedstvo potecijalno ćete to morati “papirnato” dokazati IBKR-u.

Isto tako i za sve ostale izvore može vam zatrebati platna lista, izjava o dobiti od trgovanja od bivših brokera i sl.

Za svaki odabrani izvor prihoda biti će potrebno upisati u kojem postotku će činiti vaše ulaganje. Npr. 80% plaća, a 20% nasljedstvo.

3.6.) Ostale informacije

Od ostalih informacija potrebno je odabrati valutu kojom želite trgovati. Također, imate ponuđena tri sigurnosna pitanja koja je potrebno odabrati uz ponuđene odgovore.

To vam kasnije može trebati u slučaju da zaboravite pristupne podatke.

Unosom OIB-a pristajete na činjenicu da IBKR može slati podatke o vašem trgovanju i transakcijama Poreznoj upravi.

4.) Postavljanje brokerskog računa

Dok je u prošlom koraku fokus bio na osobnim podacima u ovom koraku, ekran Regulatory, fokus je na brokerskom računu. Ovdje odabrane opcije označavaju koje ćete mogućnosti za trgovanje kasnije imati.

Na donjoj se slici mogu vidjeti osnovne vrste brokerskih računa:cash (ulažete samo one nove koje imate na računu) i margin(možete posuditi novac od brokera na koji plaćate kamatu).

Dalje se očekuje da odaberete iznos vaše ukupne neto i likvidne imovine. O tome ovisi hoće li vam i koje brokerske usluge biti na raspolaganju.

I na kraju odabirete razlog zbog kojeg otvarate brokerski račun. Svaki razlog pored sebe ima grafičku oznaku rizika povezanog s takvom vrstom ulaganja.

U nastavku se nalaze još neke regulatorne informacije. Na prve dvije je dovoljno samo odgovoriti sa ‘Da’ ili ‘Ne’ dok se treća tiče upisa u IBKR-ov program povećanja prinosa dionica.

Navedeni program ukratko znači da prihvaćate da IBKR posuđuje dionice koje posjedujete drugim korisnicima (oni plaćaju kamatu IBKR-u za ovu mogućnost) na trgovanje. Zauzvrat možete ostvariti veći prinos, ali i gubitak.

Klikom na ‘Continue‘ prikazat će se ispunjena forma u kojoj je potrebno pregledati i potvrditi ranije unesene osobne podatke.

U svrhu potvrde poreznog prebivališta dovoljno je upisati OIB.

Na kraju treba potpisati navedenu formu. To se radi upisom imena i prezimena u polje za potpis.

5.) Potvrda podataka

U ovom koraku potrebno je samo pregledati ranije unesene podatke te ih potvrditi potpisom.

Ako primjetite da ste nešto pogrešno odabrali ili upisali u bilo kojem od prethodih koraka ovdje ćete imati mogućnost vraćanja na te podatke te opciju uređivanja.

Također, na dnu ekrana ćete imati opciju pregleda i preuzimanja nekoliko desetaka dokumenata u kojima je detaljno navedeno na što pristajete i pod kojim uvjetima. Možete ih, ali i ne morate preuzeti, ali morate potvrditi da ste s njima upoznati i to klikom na polje za potvrdu.

6.) Dovršetak prijave

Na ekranu pod nazivom “Status” može se vidjeti obavijest o još nekoliko koraka koji su preduvjet odobravanju brokerskog računa. Ovisno o ranije unesenim podacima ovdje navedeni koraci mogu varirati.

U ovom slučaju traži se dodatna potvrda identiteta tj. adrese i uplata novaca na brokerski račun. Prva stavka je obavezna dok druga nije, ali može dovesti do brže obrade prijave.

Klikom na “Verify Identity” moguće je poslati neki od sljedećih dokumenata: osobna iskaznica, vozačka dozvola ili putovnica.

Potvrdu je moguće napraviti na dva načina. Prvi je pojednostavljena provjera koja će vam adresu potvrditi i putem GPS-a. Ako se u trenutku registracije ne nalazite na toj adresi uvijek možete odabrati ručno slanje dokumenata.

Klikom na “Continue” prikazat će se QR kod kojega je potrebno skenirati mobitelom.

U slučaju odabira osobne iskaznice dokument je potrebno uslikati s obje strane.

Čim pošaljete sliku dokumenta na ekranu računala će vam se prikazati da je postupak u tijeku i kada postupak potvrde završi.

Ako je potvrda prošla uredno prikazat će se zelena oznaka pored obavljene radnje. Ovdje se može, a i ne mora, naknadno pojaviti potreba za dodatnom potvrdom. Postupak je jednak onome iznad tj. skenira se QR kod i šalje dokument s potvrdom adrese.

Nakon što su potvrđeni osobni podaci vaš brokerski račun je poslan na odobrenje i proces je službeno završen.

Zaključak

I to bi bilo sve. Ovime je proces otvaranja IBKR brokerskog računa završen. Ako želite preostaje vam još opcionalna uplata novčanih sredstava na brokerski račun. Iako taj korak nije obavezan može IBKR-u dati do znanja da ste ozbiljni u svojim ulagačkim namjerama.

Napomena – nisam financijski, porezni niti investicijski savjetnik te ovaj blog post služi isključivo u informativne svrhe vezane uz postupak kreiranja brokerskog računa na platformi Interactive Brokers.

IBKR također ima Refer a Friend program putem kojega možete dobiti do 1000 USD u IBKR dionicama (NASDAQ: IBKR).

Kada ste si osigurali fond za “crne dane”, odabrali dobrovoljni mirovinski fond i možda malo špekulirali sa kriptovalutama vrijeme je za “pravo” investiranje, možda upravo kroz Finax robo-savjetnik. Pravo pod navodnicima zbog toga što korištenjem robo-savjetnika nemate neku kontrolu, osim koliko ćete i kada sredstava uplatiti, ali o tome više u nastavku.

Prije nego odlučite kome dati svoj novac na upravljanje potrudite se detaljno istražiti o kakvoj se tvrtki i kakvom proizvodu radi. Najlakše je uplatiti novac i igrati se investitora, ali ako kasnije ne možete do tog novca jer niste znali u što ulažete i koji su rizici onda nikakve koristi od svega toga.

Uvod

Ako čitate ovaj blog post vrlo je vjerovatno niste “na ti” sa investiranjem u financijske insturumente i želite se o tome više informirati. Također vrlo je vjerovatno da kada i krenete s investiranjem da će u pitanju biti manji iznosi što nas opet dovodi do zaključka da će i prinos biti u tom rangu – manji. Sve to vas ne treba obeshrabriti, ali treba zadržati dozu realnosti i ne voditi se iluzijom o nekakvoj laganoj, brzoj i velikoj zaradi.

Što je robo-savjetnik i zašto on, a ne “pravi” broker?

Kada se odlučite za investiranje imate dvije opcije.

Prva je odabrati “pravog” brokera kod kojega možete investirati novac u odabrane investicijske instrumente i potražiti savjet ili pomoć. Taj broker ima svoje troškove, njegova brokerska kuća treba svim tim djelatnicima isplatiti plaće, pokriti ostale troškove i ostvariti dobit. To sve ide u određenom postotku iz vaše investicije. “Pravi” brokeri često imaju točno određen minimalan iznos investicije od npr. 5000€. Uz to često imaju i naknade za neaktivnost, povlačenje sredstava s računa i sl. Investitorima početnicima sve to može biti velika prepreka. Pogotovo kada su u pitanju manje mjesečne uplate.

S druge strane, postoje računalni sustavi koji to sve automatiziraju na bazi matematičkih pravila i algoritama. Za početak vam pomognu odabrati adekvatnu investicijsku strategiju, a onda automatiziraju upravljanje vašom investicijom. I takva vrsta usluge ima svoje troškove jer i taj sustav je netko napravio, održava ga i razvija. Ipak, njihovi troškovi su niži jer je interakcija s osobama koje stoje iza toga svedena na minimum ili nepotojeća. Zbog toga si robo-savjetnici mogu dopustiti naplatu manjih naknada. Još jedna prednost robo-savjetnika je što često nemaju određen minimalni iznos investicije, a ako ga i imaju vrlo je nizak. U slučaju Finaxa to je 20€ (150kn). Sve to kako bi privukli investitore početnike.

Robo-savjetnici

Kada se “pravi” brokeri izbace iz jednadžbe ostaje za vidjeti što je drugo dostupno u Hrvatskoj.

Najbolji prijatelj i najveći neprijatelj investitora je vrijeme. Najveći prijatelj kada počnete što ranije investirati, pa makar i s manjim iznosima. Najveći neprijatelj ako stalno nešto čekate. Da bude “pravi vrijeme”, da skupite još samo malo više novaca, da neki drugi, treći ili peti robo-savjetnik opet omogući registraciju. Za svo to vrijeme čekanja gubite potencijalni prinos.

Dao sam si rok od početka ove godine sve do sada čekati i pratiti kako će se kretati stanje dostupnih robo-savjetnika za nas u Hrvatskoj, kada će neki od njih opet omogućiti registraciju, hoće li biti promjena u iznosima naknada i sl., ali jednom je i to čekanje moralo prestati i odluka se trebala donijeti.

Osim Finaxa proučavao sam još neke robo-savjetnike dostupne korisnicima iz Hrvatske. Jedan od njih navodno nema naknade, ali ih zapravo ima i nisu skroz transparente pa sam od njega odustao. Drugi robo-savjetnik ima niže naknade od Finaxa, ali ulaže u distribuirajuće ETF-ove što znači da isplaćuju dividendu na što ide porez. Za razliku od Finaxa koji ulaže u akumulirajuće ETF-ove koji ne povlače za sobom poreznu obvezu. Također, dva od tih robo-savjetnika već nekoliko mjeseci (zbog Brexita!?) ne omogućavaju otvaranje novih investicijskih računa.

Zašto Finax?

Finax u zadnje vrijeme provodi dosta “agresivnu” kampanju i teško je ne naletjeti na njihovu reklamu. Relativno su nova tvrtka, osnovani 2018. godine u Slovačkoj.

S obzirom na minimalni iznos investicije od samo 20€ (150kn), stekao sam dojam da su im ciljana skupina manji investitori, početnici, koji mogu izdvajati neke manje mjesečne iznose. Oni s većim kapitalom vjerojatno će svoj novac ipak prije povjeriti “pravom” brokeru s višegodišnjim iskustvom na tržištu.

Finax nudi ulaganje u dionice i obveznice putem indeksnih ETF-ova. U ponudi je ukupno 11 investicijskih portfelja s različitim omjerima dionica i obveznica.

Skraćenica ETF dolazi od engleskih riječi Exchange traded fund, i odnosi se na vrstu pasivnih fondova kojima se trguje na burzi. ETF-ove si možete zamisliti kao košare sa različitim dionicama. Koje će dionice određeni fond kupiti, nije vaša stvar. – LovaDoKrova

Koliko to sve košta?

Kada se Finax uspoređuje s ostalim robo-savjetnicima koji su dostupni hrvatskim državljanima činjenica je da su njihove naknade veće.

Finax naplaćuje dvije vrste naknade:

naknada za upravljanje u iznosu od 1,2% godišnje

naknada za obradu platne transakcije za depozite manje od 1,000€ u iznosu od 1,2%

Za cijenu naknade dobijete:

robo-savjetnika koji “govori hrvatski”

jednostavnu web i mobilnu aplikaciju

mogućnost uplate u kunama

automatsko rebalansiranje – smanjuje rizik i povećava prinose na način da zadržava strukturu portfelja u prvobitno odabranom sastavu npr. 70/30

Popust, koji vrijedi 5 godina ili dok vaš prijatelj ili vi ne povučete novac, za naknade možete dobiti na sljedeći način:

popust za preporuku – ako dovedete svoje prijatelje i poznanike

popust za prijenos ulaganja – za prijenos vlastitih, već uloženih, sredstava od nekog drugog brokera na Finax

Na kraju svatko za sebe treba napraviti izračun koliko i na koji rok planira investirati te na kakav je rizik spreman.

Proces otvaranja računa

Prije same registracije potrebno je odabrati željenu investicijsku strategiju. S obzirom da je u pitanju robo-savjetnik dovoljno je odgovoriti na nekoliko pitanja kako bi dobili preporuku vaše investicijske strategije.

Proces se sastoji od sljedećih koraka:

Analiza

Plan ulaganja

Registracija

Osobni podaci

Potvrda podataka

Ugovor

Plaćanje

1.) Analiza

Najvažniji korak u cijelom ovom procesu je upravo ovaj. Što bolje odgovorite na postavljena pitanja bolja će vam se investicijska strategija predložiti.

Ovisno o odabranom razlogu ulaganja prikazat će se pripadajuće opcije koje trebate odabrati tj. ispuniti.

Razlog ulaganja:

Mirovina – “Cilj je da za mirovinu dobijete od Finaxa iznos od pola sadašnjeg dohotka prilagođen za iznos inflacije. Drugi dio mirovine trebao bi biti pokriven iz državnog sistema (stup 1) te eventualno stupova 2 i 3. To je razlog zašto Vas pitamo o Vašem dohotku.”

Štednja za djecu – “U slučaju kad želite štedjeti za svako od Vaše djece, otvorite račun za jedno od njih i onda, nakon što se uspješno registrirate, pridodajte račune za ostalu djecu. Nazovite račune njihovim imenom. Vi ćete biti vlasnik računa kako bi držali kontrolu nad upravljanjem sredstvima.”

Financijska rezerva – “Financijska rezerva bi trebala pokriti pola godine Vaših troškova. Iz tog razloga Vas moramo pitati za Vaše prihode. Maksimalna strategija rizika za financijsku rezervu je 50/50. Iskoristite efikasno i dugoročno sredstva koja premašuju Vašu rezervu – otvorite drugi račun za stvaranje bogatstva.”

Kupnja nekretnine – “Odlučite kad biste željeli kupiti novu nekretninu i koliko trebate uštedjeti da bi se to ostvarilo ili, postavite vremensko razdoblje u kojem biste htjeli ranije otplatiti hipoteku ili kredit. Preporučljivo je uložiti trenutačna sredstva i jednokratno otplatiti hipoteku radije nego redovno koristiti sredstva za vanredna plaćanja.”

Kupnja skupih stvari – “Postavite ciljni iznos koji želite uštedjeti ulaganjem. Mi ćemo Vas savjetovati kako da to postignetem portfeljem napravljenjim po Vašoj mjeri.”

Stvaranje bogatstva – “Uštedite efikasno i bez plaćanja poreza. Finax će Vam izabrati portfelj točno na mjeru i savjetovati Vas kako stvoriti očekivano bogatstvo.”

Redovna renta – “Iz Vaše investicije biti će Vam slana redovna renta zadnjeg radnog dana svakog mjeseca. Napravljeno za klijente s jednokratnim depozitom iznad 375 000 Kn ili za one koji su ulagali s Finaxom 5 ili više godina. Maksimalna strategija rizika je 80/20.”

2.) Plan ulaganja

Prema provedenoj analizi u prethodnom koraku dobit ćete prilagođeni investicijski plan. Ako ste s njim zadovoljni možete nastaviti proces registracije ili ga dodatno prilagoditi.

Na vrhu možete vidjeti ukupni polog kojega bi u tom periodu investirali na svoj Finax račun. Osim toga, ondje se nalaze prosječan očekivani (prosjek temeljen na procjeni ulaganja na period od 30 godina) rezultat, optimističan (10% šanse da se ostvari) i pesimističan (90% šanse da se ostvari) rezultat.

3.) Registracija

Dovoljno je unijeti e-mail adresu i željenu lozinku kako bi proces registracije započeo.

4.) Osobni podaci

U ovom koraku trebate unijeti svoje osobne podatke kako bi se mogao kreirati Ugovor. Za početak možete učitati svoju osobnu iskaznicu ili sami upisati potrebne podatke.

5.) Potvrda podataka

U ovom ćete koraku trebati unijeti dva različita koda koja ćete dobiti na e-mail i putem SMS-a.

6.) Ugovor

U ovom koraku možete provjeriti jesu li svi vaši osobni podaci ispravni te preuzeti svu dokumentaciju. Ako vam uvjeti odgovaraju klikom na “Potpišite ugovor” završavate proces registracije. Nakon toga ostaje vam samo uplatiti početni polog na vaš Finax investicijski račun.

7.) Plaćanje

Vaš Finax račun smatrat će se aktivnim nakon prve uplate. Važno je za napomenuti da možete investirati kada i koliko hoćete tj. uplate niti na jedan način nisu obavezne.

Vlastito iskustvo

Odlučio sam testirati kako u praksi funkcionira Finax robo-savjetnik. Odlučio sam se za mjesečno investiranje u eurima (€) putem Revoluta i portfelj od 70% dionica i 30% obveznica na rok od 10 godina.

Zašto baš 70/30? Vodio sam se logikom da uzmem onoliki postotak obveznica koliko imam godina. S obzirom da sam u ranim 30-im godinama to je značilo 30% obveznica. S godinama će moj stav prema riziku vjerovatno postajati konzervativniji pa bi i postotak obveznica mogao rasti.

Nisam investicijski savjetnik i ovaj blog post ne predstavlja financijsko savjetovanje niti preporuku, ali vam može pružiti opći pregled jednog od robo-savjetnika dostupnih na domaćem tržištu. Kao što sam već napisao ranije u blog postu, odluka o investiranju je isključivo na vama. Čak i mali iznos investicije može biti odličan start u financijskom svijetu. S vremenom ćete naučiti više o raznim vrstama investiranja pa se možda odlučiti i na samostalno slaganje vlastitog portfelja. Do tada vam možda upravo Finax može pomoći u prikupljanju dovoljno kapitala za ozbiljnije investiranje.